UN PO' DI PRUDENZA NON GUASTA MAI

Il sentiment di mercato non cambia e anche guardando la volatilità, sembrerebbero non esserci nubi all’orizzonte; nonostante gli storni di brevissimo termine, ci manteniamo all’interno di un contesto di chiaro risk-on. Complice anche l’imminente arrivo della stagione estiva, anche se va detto come l’adagio “sell in may and go away” non mai funzionato nell’ultimo biennio, potrebbe non essere una cattiva idea alzare le difese del proprio portafoglio, magari rinunciando a qualche basis point sul fronte cedolare per comprare asimmetria e resilienza.

Questo approccio potrebbe paradossalmente essere quello ideale anche in un contesto di ribasso dei mercati. Immaginate infatti la seguente dinamica: un ribasso dei mercati impatterà in maniera meno che proporzionale sui prezzi di prodotti molto resilienti e dalle spiccate doti difensive, con la possibilità, a correzione terminata, di effettuare uno switch su certificati sui quali ribasso dei mercati e l’aumento di volatilità ha impattato in maniera più marcata e che a quel punto saranno dotati di un potenziale upside più alto, sfruttando anche il processo di riassorbimento della volatilità stessa.

Sulla carta questa è la dinamica più interessante, ma è indubbio che vista anche l’esigenza di monetizzare i guadagni o gestire i reinvestimenti degli autocall che si sono succeduti in questo periodo di mercato fortemente positivo, ridurre l’esposizione al rischio di mercato è una esigenza che si potrebbe far sentire. Il mondo Investment ha saputo proporre nel corso del tempo tante soluzioni differenti, si pensi ad esempio ai Low Barrier, ai Fixed, ma certamente la più diffusa e conosciuta rimane quella degli Airbag.

Per tutte queste considerazioni, il payoff degli Airbag è pertanto un giusto compromesso per il trade-off rischio-rendimento maggiormente coerente con l’attuale fase di mercato.

AIRBAG: COME FUNZIONA

Ma prima di proseguire, è necessario comprendere il funzionamento di questi strumenti. Partendo dai certificati a capitale condizionatamente protetto, che prevedono la restituzione del nominale maggiorato di eventuali premi, qualora il sottostante, singolo o worst of, sia almeno pari o superiore ad un livello chiamato barriera. Al di sotto di questa soglia, nelle strutture classiche, ovvero Phoenix o Cash Collect, il nominale verrà decurtato della performance realizzata dallo stesso sottostante, ovvero si riallineerà alla componente lineare. Questo significa che, in caso di un certificato con barriera 50%, che a fronte di un ribasso del -60% verrà restituito il 40% del nominale. Con la presenza dell’opzione Airbag, invece, l’impatto negativo verrà ridotto perché la performance negativa non verrà calcolata dal livello iniziale ma dal low strike, che nella maggior parte delle emissioni corrisponde alla barriera. Riprendendo l’esempio appena citato di un certificato con barriera al 50% e performance del sottostante negativa del 60%, sarà sufficiente rapportare il 40% del nominale della componente lineare alla barriera posta al 50% (40/50) per ottenere la percentuale di rimborso del nominale che nello specifico risulterà pari all’80%. Volendo semplificare con un esempio numero, un certificato con nominale 100 euro negli scenari descritti avrebbe restituito 40 euro con la struttura classica e 80 euro con la presenza dell’Airbag.

TESLA CON O SENZA AIRBAG

Oltre alle parole vogliamo portare anche esempi concreti, che anche a livello grafico e non solo numerico possono chiarire il differente impatto delle opzioni accessorie in struttura in presenza di ribasso dei sottostanti. Abbiamo scelto lo stesso emittente (BNP Paribas) e lo stesso titolo worst of (Tesla), lo stesso basket settoriale di riferimento ma con due certificati differenti un Cash Collect Decreasing Coupon a barriera 60%, di fatto un classico Cash Collect ma con un flusso cedolare periodico certo anche sotto barriera, e un classico Cash Collect Airbag a barriera 60%.

CERTIFICATO SENZA AIRBAG

Fonte Bloomberg

Partiamo dal commentare la proposta senza Aribag (Isin NLBNPIT15YS3) che vede Tesla worst of a -50% e dal grafico, non avendo la struttura nessuna opzione accessoria ulteriore a quella della barriera capitale a scadenza (60%), i prezzi del certificato tendono a seguire quasi linearmente (anche in ragione della scadenza di dicembre 2024) l’andamento di Tesla che attualmente sta scambiando sotto barriera. In sostanza, quello che non sfuggirà è la tendenza quasi sovrapponibile dei prezzi del certificato rispetto a quelli del suo worst of.

CERTIFICATO CON AIRBAG

Fonte Bloomberg

Prendiamo ora a riferimento il certificato dotato di Airbag (Isin NLBNPIT1EM44), dove la presenza del Low Strike al 60% va a creare quelle condizioni di divergenza dei prezzi del certificato rispetto all’andamento del suo worst of. Numeri alla mano, a fronte di un -36% di Tesla il certificato ancora scambia nell’intorno della parità, cartina di tornasole di come l’effetto airbag si sia effettivamente fatto sentire evitando ai prezzi del certificato di allinearsi completamente all’andamento negativo del sottostante.

L’EMISSIONE DI BNP PARIBAS

Per spiegare ancora meglio il meccanismo e le differenze con identiche strutture sprovviste di Airbag, prendiamo a riferimento l’ultima emissione portata sul mercato secondario da BNP Paribas composta da ben 15 Cash Collect Airbag che si distingue da premi potenziali mensili con effetto memoria compresi tra lo 0,65% (7,8% annuo) e l’1,8% (21,60% annuo) con barriere comprese tra il 50% e il 60%, il tutto con effetto Airbag.

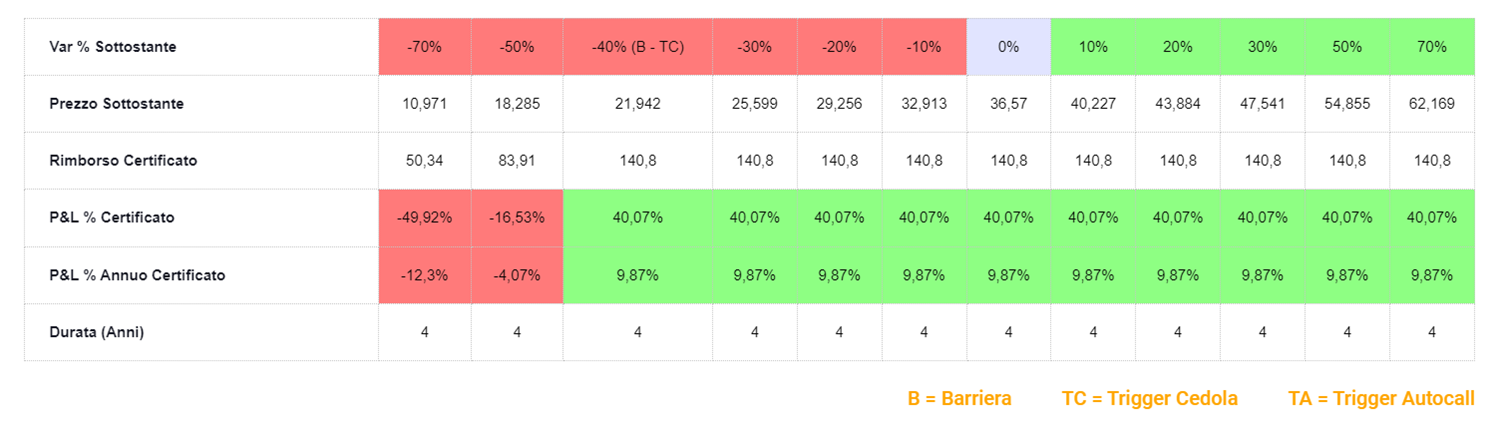

Scendiamo subito nel dettaglio di un grande classico ovvero del Cash Collect Airbag (Isin NLBNPIT23528) legato a tre sottostanti bancari italiani: Intesa Sanpaolo, Banco BPM e Unicredit. Partiamo da qui sia per vedere la struttura, ovvero il funzionamento del prodotto che resta immutato per tutte le proposte della serie in termini di frequenza cedolare, struttura autocallable e barriera 60% (fatte salve due emissioni a barriera 50%). Varia ovviamente il livello della cedola che si può considerare diretta espressione anche della rischiosità del basket sottostante. Detto questo, il certificato sul segmento bancario italiano vale lo 0,85% mensile (10,20% annuo) a fronte di un Low Strike al 60% pari al livello barriera. Ciò significa che mensilmente il certificato produce un flusso dello 0,85% con effetto memoria e a partire dalla rilevazione del 21 novembre si attiverà anche l’opzione di potenziale richiamo anticipato a trigger fisso al 100%. Con questo schema si potrà arrivare eventualmente alla scadenza di maggio 2028, qualora nessuna finestra autocall sia stata rispettata, dove si apriranno di fatto due distinti scenari. Il primo, il più semplice, un rimborso del nominale oltre l’ultima cedola in corso, oppure la somma delle eventuali cedole in memoria, qualora il worst of venga rilevato a scadenza sopra il livello barriera, ovvero che non abbia perso più del 40% dal suo valore iniziale. Diversamente, qualora il worst of dovesse trovarsi a scadenza sotto il livello barriera, entrerà il gioco l’Airbag che eviterà al certificato di rimborsare la sola componente lineare. Vediamo come.

Ipotizziamo che il worst of si trovi a -50% dai livelli odierni, ovvero sotto barriera. Attualmente il worst of è UniCredit e ipotizziamo che quest’ultima venga rileva a 18,285 euro a scadenza. Il certificato rimborserà pertanto la componente lineare (multiplo x prezzo sottostante ovvero 100/strike del worst of x prezzo sottostante) quindi 2,753 moltiplicato per 18,285 euro per un totale di 50,35 euro, a cui dovrà essere aggiunto l’Effetto Airbag. Quest’ultimo è un moltiplicatore che affiancherà la componente lineare, calcolato tenendo conto il posizionamento del Low Strike (60%) ovvero 100 diviso 60, pari quindi a 1,667. Questo valore dovrà essere moltiplicato per i 50,35, per un totale rimborso di 83,92 euro.

Fonte CedLAB

Con questa tipologia di calcolo si procede alla redazione di questa analisi di scenario, che a fronte di un -50% del worst of rilascia un profit&loss per il certificato di -16,53%, di fatto più che dimezzando gli effetti negativi.

In generale anche questa emissione va a coprire una serie di temi di mercato che rimangono ad oggi interessanti, come diverse soluzioni diversificate sul settore bancario e in generale big cap di Piazza Affari ma anche molti settori, come il lusso, le utilities, la difesa, l’energia, i consumer staples, ma anche più aggressivi come il tech versione AI e le energie alternative (queste ultime due proposte le uniche con barriera 50%).AVVERTENZA

La presente pubblicazione è stata preparata da CERTIFICATI E DERIVATI Srl (il Produttore), con sede legale in Via Cornelia 498 - 00166 Roma, in completa autonomia e riflette esclusivamente le opinioni e le valutazioni del Produttore. Le informazioni e le opinioni contenute nella presente pubblicazione sono state ottenute o estrapolate da fonti ritenute affidabili dal Produttore; tuttavia, il Produttore non rilascia alcuna dichiarazione o garanzia in merito alla loro accuratezza, adeguatezza o completezza. BNP Paribas e le società del gruppo BNP Paribas non si assumono alcuna responsabilità per il relativo contenuto. Gli scenari, le presunzioni di calcolo, i dati e le performance passate, i prezzi stimati, gli esempi dei potenziali ricavi o le valutazioni hanno valore meramente illustrativo/informativo, senza alcuna garanzia che tali scenari o ricavi potenziali possano verificarsi o essere conseguiti. In ogni caso, il Produttore non è responsabile per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’utilizzo dei contenuti della presente pubblicazione.

Per informazioni su CERTIFICATI E DERIVATI Srl, in qualità di Produttore delle raccomandazioni di investimento quivi contenute, sulla presentazione delle raccomandazioni di investimento e sulle posizioni e conflitti di interesse del Produttore, si prega di cliccare su questo link.

Il produttore delle raccomandazioni di investimento originali non è BNP Paribas, né una delle altre società del gruppo BNP Paribas. Per ulteriori informazioni, clicca QUI. Le informazioni che ai sensi del Regolamento (UE) n. 596/2014 si richiedono al produttore sono fornite da una terza parte, sotto la propria responsabilità, in un’avvertenza separata, disponibile al seguente link.