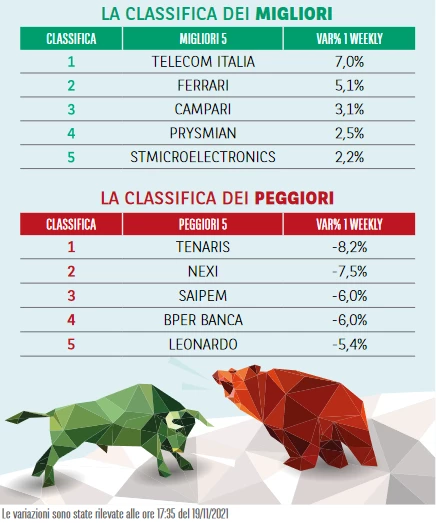

La scorsa settimana l’indice Ftse Mib non è riuscito a superare la barriera dei 28.000 punti. Tra i titoli del paniere principale non sono però mancati gli acquisti che si sono concentrati ancora una volta su Telecom Italia (+7%). Dopo che la settimana scorsa è svanita la possibilità di fusione con Open Fiber, ora ad alimentare l’interesse degli investitori sulla maggiore tlc italiana sono le voci di un possibile acquisto della rete Tim da parte del fondo americano KKR. Performance di rilievo per Ferrari (+5,1%), che registra nuovi massimi storici trovando sponda nella voglia di M&A nel settore auto di lusso con i rumor di interesse per McLaren da parte di Audi e BMW. Nuovi record assoluti in Borsa anche per Campari (+3,1%) e STM (+2,2%). Acquisti su Prysmian (+2,5%) che accoglie con soddisfazione la decisione della commissione europea di imporre dazi anti-dumping alle importazioni di cavi in fibra ottica dalla Cina. Debolezza, invece, per i titoli del comparto oil del Ftse Mib, in particolar modo Tenaris (-8,2%) e Saipem (-6%) risentendo della debolezza accusata dalle quotazioni del petrolio. Tonfo di Nexi (-7,5%) innescato dai risultati e dalla guidance della concorrente francese Worldline, nonché dalle contestuali indicazioni arrivate da Visa.

TITOLI CALDI

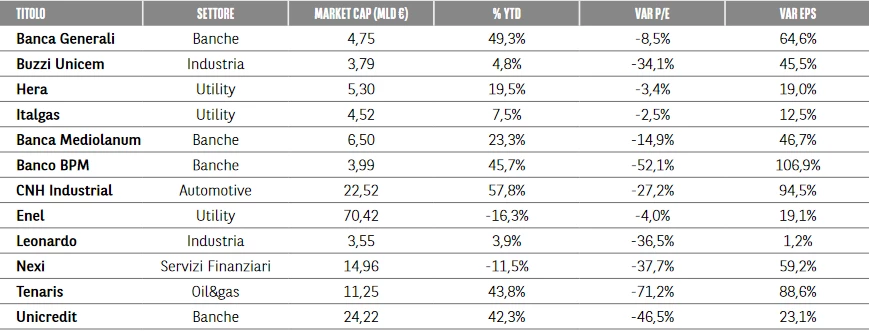

Nella tabella sottostante possiamo vedere quei titoli che presentano multiplo P/E forward (stime a dodici mesi) a sconto rispetto alla media del P/E forward degli ultimi 5 anni e che contemporaneamente hanno visto un rialzo dell’EPS stimato (sempre forward) rispetto alla media degli ultimi 5 anni. Tra i titoli più interessanti questa settimana entra Banca Generali, Hera, Italgas ed Enel mentre esce Poste Italiane.

MULTIPLI DI MERCATO

AVVERTENZA

La presente pubblicazione è stata preparata da T-Finance business unit di T-Mediahouse S.r.l. (l’Editore), con sede legale in Viale Sarca, 336 (edificio sedici), 20126, Milano, in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’Editore. Le informazioni e le opinioni contenute nella presente pubblicazione sono state ottenute o estrapolate da fonti ritenute affidabili dall’Editore tuttavia, l’Editore non rilascia alcuna dichiarazione o garanzia in merito alla loro accuratezza, adeguatezza o completezza. BNP Paribas e le società del gruppo BNP Paribas non si assumono alcuna responsabilità per il relativo contenuto. Gli scenari, le presunzioni di calcolo, i dati e le performance passate, i prezzi stimati, gli esempi dei potenziali ricavi o le valutazioni hanno valore meramente illustrativo/informativo, senza alcuna garanzia che tali scenari o ricavi potenziali possano verificarsi o essere conseguiti. In ogni caso, l’Editore non è responsabile per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’utilizzo dei contenuti della presente pubblicazione. Per informazioni su T-Finance business unit di T-Mediahouse S.r.l., in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare su questo link.

Il produttore delle raccomandazioni di investimento originali non è BNP Paribas, né una delle altre società del gruppo BNP Paribas. Le informazioni che ai sensi del Regolamento (UE) n. 596/2014 si richiedono al produttore sono fornite da una terza parte, sotto la propria responsabilità, in un’avvertenza separata. Per ulteriori informazioni, clicca QUI