Le banche europee hanno ancora del potenziale. Ecco un Maxi Cash Collect sulle big italiane

Il settore bancario europeo è in una fase di trasformazione e adattamento, con sfide significative ma anche opportunità di crescita. Utilizzando i Cash Collect Certificate, prodotti finanziari in grado di conciliare in varie strutture la possibilità di crescita di valore e la salvaguardia del proprio portafoglio, è possibile prendere posizione sul settore bancario puntando sui titoli più promettenti all’interno del panorama italiano come Intesa Sanpaolo, UniCredit e Banco BPM.

Bancari europei ancora in ottima salute

Gli ultimi risultati trimestrali dei colossi del settore bancario italiano continuano a mettere in evidenza la solidità del margine netto di interesse, grazie ai tassi di interesse della Banca centrale europea (Bce) che si mantengono su livelli alti. L’ultima stretta monetaria firmata dall’Eurotower risale alla fine di settembre del 2023.

Da allora, i tassi di interesse dell’area euro sono stati lanciati fermi fino a giugno, quando la Bce ha effettuato un taglio di 25 punti base, e nell’ultima riunione di giovedì scorso l’istituto ha lasciato tutto fermo, come da attese, sottolineando che le pressioni interne sui prezzi rimangono elevate, così come l’inflazione dei servizi. La presidente Christine Lagarde, incalzata su un nuovo taglio dei tassi a settembre, ha affermato che la decisione rimane aperta e che non esiste un percorso predefinito.

Questa politica monetaria meno espansiva rispetto alle attese del mercato potrebbe favorire il settore bancario europeo che avrebbe ancora spazio per salire ulteriormente. Inoltre, l’outlook per le banche dell’eurozona rimane positivo in generale per molti analisti. Il settore continua a evidenziare solidi fondamentali, livelli di capitale adeguati e i margini di interesse possono beneficiare di un periodo prolungato di tassi elevati.

Cosa sta rivoluzionando il settore

Sul fronte della digitalizzazione, l’adozione di tecnologie avanzate come l’intelligenza artificiale, la blockchain e l’open banking sta trasformando il settore bancario. Le banche sono spinte a investire in nuove tecnologie per migliorare l’efficienza operativa e offrire servizi più personalizzati ai clienti. La trasformazione digitale non è solo una questione di miglioramento tecnologico, ma implica anche un cambiamento culturale significativo all’interno delle istituzioni bancarie, che devono adattarsi a nuovi modelli di business.

Anche la sostenibilità e la finanza verde stanno diventando elementi sempre più centrali nelle strategie bancarie europee. Gli istituti di credito stanno integrando pratiche ESG (Environmental, Social, and Governance) nelle loro operazioni e sviluppando prodotti finanziari sostenibili per rispondere alla crescente domanda di investimenti responsabili. Questa tendenza non solo risponde a una maggiore consapevolezza ambientale tra gli investitori, ma riflette anche le pressioni normative e sociali per una maggiore sostenibilità.

Infine, il fintech e l’open banking rappresentano altre aree di crescita significativa. Le startup fintech stanno rivoluzionando il modo in cui i servizi finanziari sono offerti, spingendo le banche tradizionali a innovare e migliorare le loro offerte. In particolare, la normativa PSD2 (direttiva europea messa in atto allo scopo di regolamentare i servizi di pagamento digitali nel territorio dell’UE) promuove una maggiore concorrenza e innovazione, obbligando le banche a condividere i dati dei clienti con terze parti autorizzate.

I principali attori nel panorama italiano

Il ritardo nella normalizzazione della politica monetaria dovrebbe essere favorevole alle banche più sensibili ai tassi, agevolando un miglioramento della guidance per gli istituti britannici, irlandesi, spagnoli e soprattutto italiani. I tre maggiori player in Italia, Intesa Sanpaolo, UniCredit e Banco BPM, giocano infatti un ruolo cruciale nel settore bancario europeo:

- Intesa Sanpaolo, con la sua solidità finanziaria e la presenza internazionale, è uno dei principali attori nel panorama bancario europeo. La banca vuole puntare sulla digitalizzazione e sull’innovazione, investendo significativamente in nuove tecnologie e servizi digitali. Il piano industriale prevede una crescita sostenibile e una maggiore efficienza operativa attraverso la trasformazione digitale.

- UniCredit, banca paneuropea con una forte presenza in vari mercati, sta attuando una strategia di semplificazione e focalizzazione, riducendo la complessità operativa e concentrandosi sui mercati chiave. La banca sta anche esplorando partnership con fintech e investimenti in innovazione per migliorare l’offerta di servizi ai clienti.

- Banco BPM, concentrata principalmente sul mercato domestico italiano, sta beneficiando della ripresa dell’economica italiana. La banca sta implementando iniziative digitali per migliorare l’efficienza e offrire nuovi servizi ai clienti, cercando di rafforzare la sua posizione nel mercato nazionale.

Le collaborazioni e le acquisizioni sono state strategie importanti per questi istituti di credito e il risiko bancario è un tema che continua a tenere banco a Piazza Affari. Gli occhi degli investitori restano puntati su Banca MPS, di cui il ministero dell’Economia e delle Finanze (MEF) detiene ancora una quota del 26,73% nel capitale sociale. Dal 2 luglio scorso è scaduto il lockup e il Tesoro potrà mettere in vendita un altro pacchetto della sua quota. Secondo i rumors che circolano da tempo sul mercato, ci potrebbe essere interesse da parte di UniCredit, ma anche la possibilità di un terzo polo, che vedrebbe coinvolto anche Banco BPM.

Maxi cedola fissa in pagamento il 27 settembre

Un modo alternativo di investire sul settore bancario italiano è quello di utilizzare i certificati d’investimento, come i nuovi Maxi Cash Collect su panieri di azioni targati BNP Paribas, disponibili sul SeDeX (MTF) di Borsa Italiana. Prodotti funzionali per puntare alla maxi cedola fissa in pagamento il 27 settembre 2024 che varia tra il 16,50% e il 20% dell’importo nozionale (100 euro), non condizionata dall’andamento delle azioni sottostanti. Questa emissione permette di investire su azioni italiane e straniere fondendo in un unico prodotto diverse “opzioni” del mondo Cash Collect.

Oltre al maxi premio iniziale, i nuovi prodotti offrono cedole trimestrali con effetto memoria pari all’1% dell’importo nozionale (pari al 4% annuo). Infatti, i Maxi Cash Collect pagano premi condizionati all’andamento del peggiore dei titoli del basket. Questo significa che nelle varie date di valutazione trimestrali se il peggiore dei titoli del paniere (basket Worst Of) sarà al di sopra della barriera premio (dal 60% al 40% del valore iniziale di ciascuna delle azioni sottostanti) il certificato pagherà il premio.

La nuova emissione ha dunque l’obiettivo di generare un rendimento corposo per gli investitori già dopo tre mesi e poi un flusso cedolare costante in un contesto di mercato rialzista, laterale o anche ribassista, purché i cali siano contenuti entro i livelli barriera. A questo proposito, i Maxi Cash Collect si caratterizzano per la profondità delle barriere (fino al 40%, ovvero proteggono per ribassi fino al -60% dei sottostanti), permettendo così di ampliare le possibilità di rendimento e protezione a scadenza anche in caso di andamento ribassista dei mercati azionari. A questa caratteristica, particolarmente apprezzata dagli investitori in situazioni di mercati incerti come quelli attuali, si coniuga la possibilità di rimborso anticipato automatico dopo un anno (a partire da luglio 2025) a condizione che i sottostanti siano al di sopra del valore iniziale.

Il Certificate sui colossi bancari italiani

I panieri dei 16 Certificate della nuova serie sono costruiti per permettere all’investitore di prendere posizione tramite un unico strumento su alcune tra le più importanti realtà finanziarie ed industriali italiane e internazionali, seguendo un approccio tematico e consentendo di puntare sui titoli di diversi comparti economici. Tra questi troviamo anche il Maxi Cash Collect (ISIN NLBNPIT25ED6) per prendere posizione sul settore bancario italiano, scritto sul paniere composto da Intesa Sanpaolo, UniCredit e Banco BPM. Il prodotto pagherà un maxi premio iniziale di 17 euro. Per questa emissione, come abbiamo detto, il pagamento della maxi cedola avviene il 27 settembre 2024 e indipendentemente dall’andamento dei tre sottostanti.

Successivamente, il certificato pagherà un premio trimestrale di 1 euro ad ogni data di valutazione intermedia in cui il valore delle azioni sottostanti è maggiore o uguale al livello barriera premio, posto al 60%. Inoltre, tutte le cedole sono dotate di effetto memoria, un meccanismo che permette all’investitore di ricevere, a una data di valutazione trimestrale, un premio cumulativo comprendente tutte le cedole non pagate precedentemente, se a tale data di valutazione sono soddisfatte le condizioni per ricevere il premio.

Un’altra particolarità di questa emissione è data dalla possibilità di scadenza anticipata, a partire dal 12° mese di vita (luglio 2025), qualora in una delle date di valutazione trimestrali tutti i sottostanti del paniere quotino al di sopra del valore iniziale. In tal caso, il Certificate scade e rimborsa l’importo nozionale di 100 euro, più il premio trimestrale (1 euro) e le eventuali altre cedole non pagate precedentemente grazie all’effetto memoria.

A scadenza (27 luglio 2027), se il Certificate non è scaduto anticipatamente, sono due gli scenari possibili:

- se la quotazione di tutte le azioni è pari o superiore al livello barriera a scadenza (60% del valore iniziale dei sottostanti), il Certificate rimborsa l’importo nozionale (100 euro) più il premio trimestrale (1 euro) e le eventuali cedole non pagate precedentemente grazie all’effetto memoria;

- se la quotazione di almeno uno dei sottostanti è inferiore al livello barriera a scadenza (60% del valore iniziale dei sottostanti), il Certificate paga un importo commisurato alla performance dell’azione peggiore (con conseguente perdita, parziale o totale, del capitale investito).

Di seguito le analisi di scenario a scadenza:

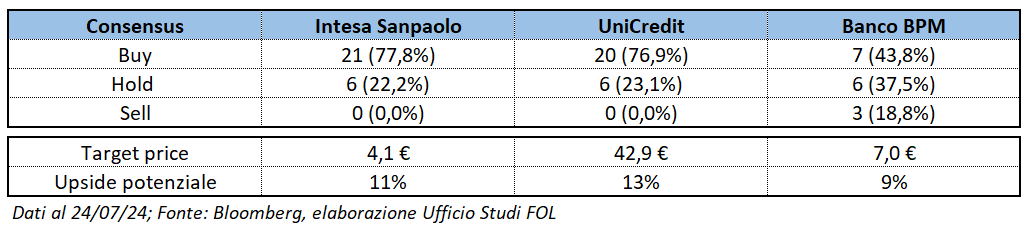

I giudizi degli analisti sui titoli del paniere

Il consensus raccolto da Bloomberg sui tre titoli del paniere, che riportiamo nella tabella qui sopra, è positivo. Su Intesa Sanpaolo, UniCredit e Banco BPM prevalgono nettamente le raccomandazioni di acquisto (buy), mentre la restante parte suggerisce di mantenere la azioni in portafoglio (hold). Gli unici analisti che dicono di vendere (sell) sono su Banco Bpm e rappresentano una minoranza. Inoltre, il target price medio indica che attualmente questi tre titoli appaiono ancora sotto-prezzati e dai quali gli analisti si aspettano potenziali upside dal 9% al 13% entro i prossimi 12 mesi. Dal punto di vista delle performance in Borsa, si segnala che questi tre titoli hanno già corso molto in questo 2024: Intesa Sanpaolo (+40% ytd), UniCredit (+55%) e Banco BPM (+35%).

Questo rende i sottostanti del paniere idonei a strategie con un Certificate Maxi Cash Collect, ovvero per chi ha una visione laterale o moderatamente rialzista di un determinato settore (in questo caso il comparto bancario italiano). Questi certificati offrono all’investitore sia la possibilità di ricevere un maxi premio iniziale fisso e poi un flusso di premi trimestrali anche nel caso di andamento negativo del sottostante (entro i limiti del livello barriera), sia di cavalcare l’andamento rialzista dei mercati azionari, per ottenere un rendimento interessante al momento della scadenza anticipata (a partire da luglio 2025) oppure alla fine della vita del prodotto dopo tre anni (luglio 2027).

AVVERTENZA

La presente pubblicazione è stata preparata da T-Finance business unit di T-Mediahouse S.r.l. (l’Editore), con sede legale in Viale Sarca, 336 (edificio sedici), 20126, Milano, in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’Editore Le informazioni e le opinioni contenute nella presente pubblicazione sono state ottenute o estrapolate da fonti ritenute affidabili dal Produttore; tuttavia, il Produttore non rilascia alcuna dichiarazione o garanzia in merito alla loro accuratezza, adeguatezza o completezza. BNP Paribas e le società del gruppo BNP Paribas non si assumono alcuna responsabilità per il relativo contenuto. Gli scenari, le presunzioni di calcolo, i dati e le performance passate, i prezzi stimati, gli esempi dei potenziali ricavi o le valutazioni hanno valore meramente illustrativo/informativo, senza alcuna garanzia che tali scenari o ricavi potenziali possano verificarsi o essere conseguiti. In ogni caso, il Produttore non è responsabile per qualsiasi perdita o danno, diretto o indiretto, che possa derivare dall’utilizzo dei contenuti della presente pubblicazione.

Per informazioni su T-Finance business unit di T-Mediahouse S.r.l., in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare su questo link.

Il produttore delle raccomandazioni di investimento originali non è BNP Paribas, né una delle altre società del gruppo BNP Paribas. Per ulteriori informazioni, clicca QUI. Le informazioni che ai sensi del Regolamento (UE) n. 596/2014 si richiedono al produttore sono fornite da una terza parte, sotto la propria responsabilità, in un’avvertenza separata, disponibile al seguente link.